信息安全设备产业链全景 2022区域布局与市场热点深度解析

随着数字化转型的深入,信息安全设备作为网络空间的“实体屏障”,已成为国家关键基础设施与产业发展的核心支柱。2022年,我国信息安全设备产业在政策驱动、技术迭代与需求升级三重因素下,呈现出产业链条日益完善、区域集聚效应凸显、创新产品竞相涌现的发展态势。以下将从产业链全景与区域布局两个维度,为您系统梳理行业脉络。

一、产业链全景:上游至下游的协同生态

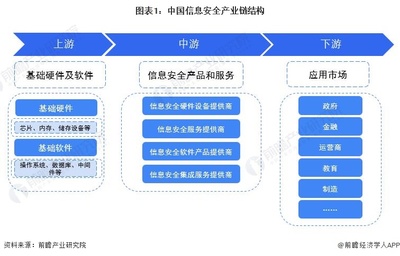

信息安全设备产业链主要分为上游核心部件与软件、中游设备制造与集成、下游应用与服务三大环节,形成紧密联动的产业生态。

上游:基础支撑层

主要包括芯片(如安全专用芯片、通用处理器)、电子元器件(存储、传感器)、基础软件(操作系统、数据库)以及密码技术模块。该环节技术壁垒高,目前高端芯片与操作系统仍以国外企业主导,但国内厂商在密码模块、专用安全芯片等领域已实现突破,如华为海思、紫光国微等企业持续加大研发投入。

中游:设备制造与方案集成层

这是产业链的核心环节,涵盖防火墙、入侵检测/防御系统(IDS/IPS)、统一威胁管理(UTM)、VPN网关、数据防泄漏设备等硬件产品制造,以及基于这些设备的整体解决方案集成。代表性企业包括启明星辰、绿盟科技、天融信等传统安全厂商,以及华为、新华三等综合ICT巨头。2022年,随着零信任、云安全等理念普及,具备智能感知与协同防御能力的一体化设备成为市场热点。

下游:应用服务层

覆盖政府、金融、电信、能源、教育、医疗等众多行业用户,以及为这些用户提供运维、咨询、培训的安全服务商。下游需求正从单一产品采购向“产品+服务+运营”模式转变,推动产业链向服务化延伸。

二、区域热力地图:三大集聚区引领发展

从地域分布看,我国信息安全设备产业已形成以京津冀、长三角、珠三角为核心的集聚区,中西部地区则以成都、武汉、西安等城市为重点呈现点状崛起。

1. 京津冀集群:政策与研发高地

以北京为中心,依托国家部委、科研院所及总部经济优势,聚集了大量头部企业总部与研发中心。北京中关村、亦庄经开区等地成为创新策源地,重点布局防火墙、安全审计等高端设备研发。天津、河北则侧重制造配套与成果转化,形成产业链协同。

2. 长三角集群:产业生态最完备

上海、杭州、南京、苏州等地构成网络,兼具技术、资本与市场优势。上海侧重金融安全设备与国际化布局;杭州依托数字经济催生云安全设备需求;南京在通信安全领域基础深厚。该区域产业链上下游衔接紧密,中小企业活跃,创新氛围浓厚。

3. 珠三角集群:制造与应用创新双驱动

以深圳、广州为核心,依托电子信息制造基础,在防火墙、VPN等硬件生产方面规模领先。深圳凭借华为、深信服等企业,在高端设备与解决方案领域持续输出;广州则在政府与行业应用场景中深度拓展。东莞、佛山等地的制造能力为产业链提供了坚实支撑。

4. 中西部潜力区:特色化发展

成都(网络安全产业园)、武汉(国家网络安全人才与创新基地)、西安(依托高校科研)依托人才与政策红利,在工控安全、密码设备等领域形成特色优势,区域影响力逐步提升。

三、趋势展望:智能化、国产化与行业融合

信息安全设备产业将呈现三大趋势:一是设备智能化,AI赋能实现主动威胁感知与自动化响应;二是供应链国产化加速,从芯片到软件的自主可控体系逐步构建;三是与行业场景深度融合,面向工业互联网、车联网、物联网的专用安全设备迎来爆发期。

需紧跟技术演进与区域政策导向,强化核心部件自主研发,深化与下游行业合作;对于用户,则应基于业务需求选择适配设备,并重视安全运营能力建设。唯有产业链上下游协同共进,方能筑牢数字时代的“安全底座”。

最新产品